Cobrando pelo serviço de industrialização

Ao finalizar a produção de uma remessa de mercadorias enviada para industrialização, além da nota de retorno de mercadorias é ideal efetuar a emissão da nota fiscal de cobrança pelo serviço. Esta é a NF-e na qual você cobrará pelo seu serviço, portanto, é nela que você precisa informar o valor do seu serviço, bem como as parcelas.

No Fácil123 é possível utilizar o recurso clonar da tela de vendas para evitar esforço e economizar tempo.

Clonando a venda e cobrando pelo serviço

Para emitir a nota de cobrança do serviço utilizando o recurso clonar, será necessário localizar a nota de retorno emitida anteriormente e clicar em visualizar.

No final da tela, clique na opção clonar, para gerar uma nova venda com os dados da venda atual.

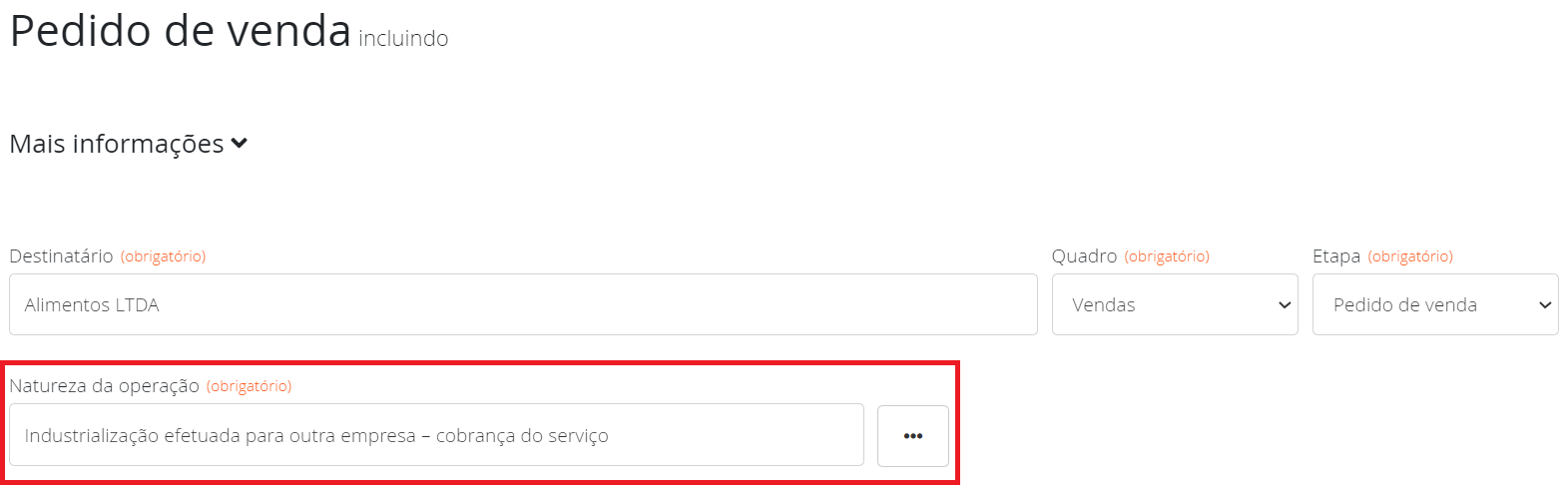

Altere a natureza da operação para "Industrialização efetuada para outra empresa – cobrança do serviço".

Na área de produtos, você pode alterar ou excluir os produtos, quantidades e preços. Se for necessário também é possível adicionar mais produtos.

No campo Observação faça os ajustes das informações conforme você costuma usar, mas se preferir você pode apagá-las e deixar este campo em branco.

Em Pagamento é possível inserir as parcelas da nota.

Clique em salvar e em autorizar para concluir o processo de emissão da sua nota.

Esta NF-e será tributada. Ela se assemelha a uma venda, logo, ela também contará nos relatórios de vendas.

Atenção aos nomes dos produtos

Tributação dos produtos adicionados à nota de cobrança

Na Legislação de Santa Catarina, pode haver ou não ICMS diferido nos produtos adicionados na nota de cobrança dos serviços de industrialização, pois além dos insumos enviados previamente pelo seu cliente, pode haver a necessidade de adicionar novos insumos.

Por exemplo, uma confecção que recebe camisetas para ser costurada pode usar a linha adquirida por ela mesmo. Então, esses insumos podem ser cobrados nessa mesma nota de cobrança pelo serviço de industrialização.

A diferença é que o seu serviço terá o ICMS diferido enquanto os outros insumos terão a cobrança do ICMS normalmente.

Conforme estabelece o Regulamento ICMS SC, anexo 3, capítulo II, artigo 8º, inciso X, que informa que nas seguintes operações, o imposto fica diferido para a etapa seguinte de circulação:

"no retorno de mercadoria recebida para conserto, reparo ou industrialização...fica diferido o imposto correspondente aos serviços prestados"