Efetuando estornos

O estorno deve ser feito quando sua NF-e já passou do prazo para o cancelamento, que são 24 horas depois da autorização.

Ele pode ser necessário por erro de digitação, desistência por parte do cliente, entre outros motivos.

Imprimindo o termo de estorno de NF-e

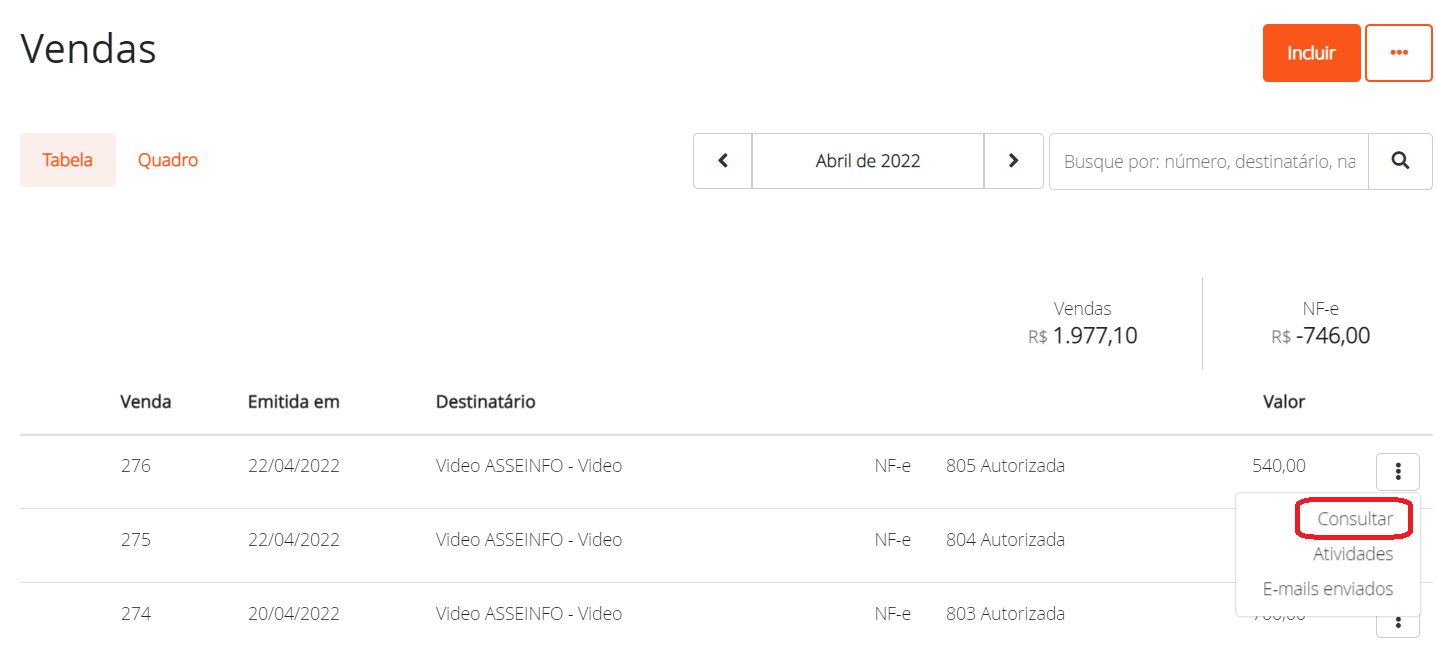

Para fazer a impressão do termo de estorno de uma NF-e, acesse o menu Vendas, localize a Nota Fiscal de Estorno e consultar.

No final da tela, clique no botão Termo de responsabilidade.

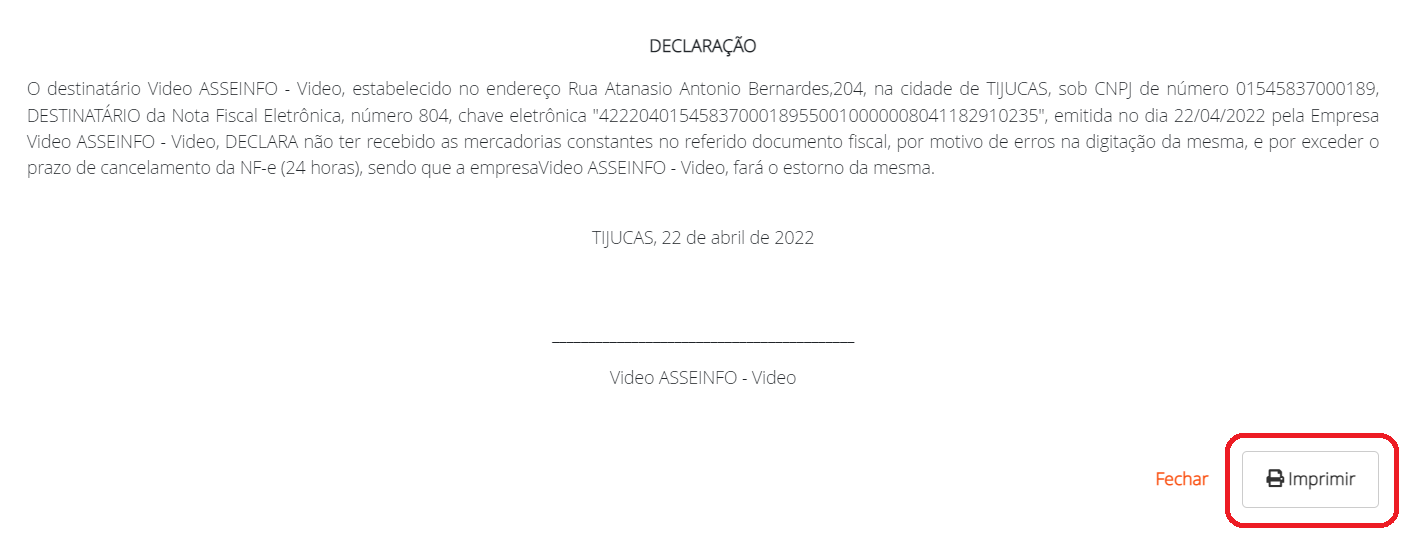

Feito isso, a Declaração aparecerá na sua tela. Para fazer a impressão clique em Imprimir, selecione a impressora e em imprimir novamente.

Se preferir, você pode salvar a declaração em PDF e em seguida enviar o arquivo por e-mail.

Regras Legais para NF-e de estorno

As regras, tanto de cancelamento, como de estorno, podem ser diferentes de acordo com a legislação de cada estado. Pois, não há legislação federal exclusiva para o estorno de nota fiscal.

Salientamos sobre a importância do auxílio do seu contador, para te ajudar em momentos de dúvidas.

Observe alguns casos específicos:

– Santa Catarina: a NF-e pode ser cancelada no prazo de 24 horas a partir da autorização de uso. Na Consulta COTEPE 006/2013, está estabelecido que após o prazo de cancelamento, a correção deve ser realizada através da emissão de NF-e de estorno.

– Paraná: o prazo para cancelamento é de 168 horas (7 dias) a partir da autorização de uso. O DECRETO Nº 8.891 adicionou no art. 204 a possibilidade de emissão de nota fiscal eletrônica para regularizar a emissão de nota fiscal que não pôde ser cancelada dentro do prazo.

– Rio Grande do Sul: o cancelamento da NFe pode ser feito em 168 horas (7 dias), de acordo com a Instrução Normativa DRP nº 045/98 subitem 20.4.2, caso o cancelamento não seja feito no prazo, a correção deve ser efetuada através da emissão de NF-e de estorno.

– São Paulo: o prazo para cancelamento é de 24 horas, a partir da autorização de uso. Após esse prazo, os pedidos de Cancelamento são recebidos via sistema até 480 horas da autorização, porém o emitente fica sujeito à penalidade prevista no Regulamento do ICMS. Após este prazo de 480 horas, a NF-e pode ser cancelada somente com a aprovação do Posto Fiscal de vinculação.

– Mato Grosso do Sul: o prazo para cancelamento é de 24 horas, caso não seja cancelada em tempo é preciso uma autorização do Superintendente de Administração Tributária para fazer o estorno, de acordo com o Decreto n.º 13.324/11;

– Mato Grosso: o prazo para cancelamento é de 2 horas, a partir da autorização de uso. Após esse prazo, é preciso fazer o estorno, conforme o artigo 17 da Portaria n.º 163/2007 do SEFAZ;

– Minas Gerais: possui procedimentos próprios para realizar o cancelamento da NF-e entre 24 e 168 horas após a autorização de uso, de acordo com a Portaria SAIF n.º 11/13;

– Pará: o cancelamento pode ser feito em até 24 horas, conforme Art. 182-N do Decreto n.º 4.676/01, de acordo com as normas do Art. 182-O, não trata a possibilidade de estorno.

Perguntas e Respostas

1 – Posso efetuar o estorno de um estorno? R: Sim. A operação de estorno sempre tenta gerar uma nova NF-e inversa da que está selecionada. Sendo assim, a NF-e gerada provavelmente será igual a NF-e anterior a que está tentando-se estornar. Não existe um limite de quantos estornos de estornos você pode gerar.

2 – Posso fazer mais de um estorno para a mesma NF-e? R: Sim e não. Você poderá criar um segundo estorno para uma NF-e desde que o primeiro estorno esteja cancelado. Este mecanismo existe para que você não cometa o erro de estornar a mesma NF-e duas vezes, gerando problemas fiscais.

3 – Quais são os tipos de NF-e que podem ser estornadas? R: Você só pode estornar uma NF-e autorizada e que a sua finalidade seja do tipo Normal.

4 – Posso estornar uma venda? R: Não. Somente as NF-es são estornáveis.

5 – O estorno influencia nos valores dos relatórios de vendas? R: Depende. Se a NF-e original for uma venda, uma devolução de venda ou até mesmo um estorno de venda, o estorno irá influenciar. Caso contrário, não. Por exemplo, o estorno de uma venda irá diminuir do relatório de vendas. Já um estorno de uma remessa para conserto, não.

6 – Quando é emitida uma nota de estorno, as parcelas e boletos são excluídos automaticamente do financeiro? R: Não. A nota de estorno é uma nova nota com operação contrária à nota anterior. O estorno não poderia tomar essa decisão, pois você poderia não querer cancelar as parcelas e existem vários motivos para isso. Se você deseja cancelar as parcelas da nota original, localize no financeiro a parcela e faça a exclusão.

7 – A nota de estorno gera financeiro? R: A nota de estorno não pode conter parcelas. Por esse motivo o Fácil123 gere as notas de estorno sem parcelas.